A partir del 1º de enero de 2026 entrará en vigor un aumento arancelario a más de 1 400 productos, lo que marca un punto de inflexión en la política comercial de México. La reforma a la Ley de los Impuestos Generales de Importación y de Exportación no solo busca reconfigurar la economía nacional frente al contexto de profunda tensión comercial global, sino que también se presenta como una herramienta estratégica para fortalecer la posición negociadora del país de cara a la revisión del T-MEC. El presente artículo analizará el alcance jurídico y económico de esta reforma, evaluando sus posibles efectos en el comercio exterior y la competitividad nacional.

El contexto y justificación de la reforma

La reforma surge como una respuesta a las debilidades del modelo económico de México, caracterizado por una alta dependencia de importaciones y una vulnerabilidad frente a políticas de otros países, como la imposición de tarifas arancelarias por parte de Estados Unidos. Los cambios forman parte del Plan México, una propuesta del gobierno federal que busca convertir a nuestro país en una de las 10 economías más grandes del mundo.

Bajo esta política, los aranceles se conciben no como un instrumento de recaudación, sino de planificación económica para lograr los siguientes objetivos:

- Reducción de la dependencia del extranjero: Fomentar la producción interna de bienes intermedios y finales.

- Fortalecimiento de la industria nacional: Impulsar la sustitución de importaciones y aumentar el contenido regional.

- Protección del empleo: Defender a los productores y trabajadores nacionales ante prácticas desleales como el dumping y la subvaluación.

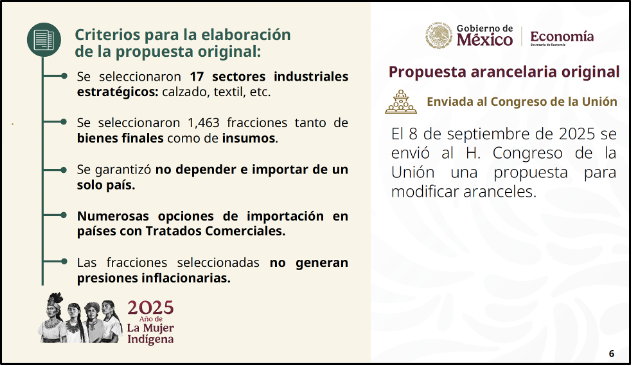

En el documento de la Secretaría de Economía se señalan cuáles fueron los criterios que tomó en cuenta el Ejecutivo federal al elaborar la iniciativa de reforma, presentada ante la Cámara de Diputados en septiembre pasado:

Implicaciones hacia Estados Unidos y el T-MEC

México está alineando su política comercial con la de Estados Unidos para cerrar la puerta a productos asiáticos. La reforma busca evitar que países como China, India o Vietnam utilicen a México como plataforma para ensamblar mínimamente productos y enviarlos a dicho país libres de aranceles.

Al imponer ahora esta medida, México llega a la mesa de revisión del T-MEC, programada para 2026, con pruebas de que está combatiendo las prácticas desleales de comercio, un requisito exigido tanto por Estados Unidos como Canadá.

Medidas clave y fracciones arancelarias modificadas

La medida central es un ajuste al alza de aranceles para 1,463 fracciones arancelarias, afectando a 19 sectores industriales clave. Durante el proceso legislativo se escuchó la opinión de diversas organizaciones empresariales, lo que llevó a un ajuste en algunas de las fracciones contempladas en la iniciativa presentada por el Ejecutivo Federal.

En resumen, las fracciones arancelarias modificadas por cada sector de la industria son:

- Textil: 398 fracciones

- Vestido: 308 fracciones

- Siderúrgico: 248 fracciones

- Autopartes: 141 fracciones

- Calzado: 49 fracciones

El ajuste de tarifas es notable: muchos productos que oscilaban entre el 5% y 25% pasarán a tasas de 20% a 35%, siendo esta última la predominante. Un grupo limitado de productos estratégicos, como algunas prendas de vestir de seda o preparaciones para maquillaje alcanzará un arancel máximo del 50%.

Marco jurídico y regulación internacional

Desde una perspectiva legal, la iniciativa presentada por la presidenta Claudia Sheinbaum se fundamenta en la Constitución Federal, específicamente en los siguientes aspectos:

- Corresponde al Ejecutivo la dirección de la política exterior. Artículo 89

- Faculta al Congreso para legislar sobre contribuciones al comercio exterior. Artículo 73

- Otorga al Ejecutivo la facultad de modificar tarifas arancelarias en caso de urgencia para regular el comercio. Artículo 131

- Respaldan la prevención de prácticas desleales. Artículo 28

También se hace mención a su alineación con el Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT) de la Organización Mundial del Comercio (OMC), ya que las modificaciones no rebasan los niveles arancelarios consolidados por México, respetando los compromisos internacionales.

Impacto y riesgos a considerar

El gobierno federal proyecta que la recaudación del impuesto general de importación aumente de 151.8 mil millones de pesos en 2025, a 254.8 mil millones para 2026. Comercialmente, el impacto está dirigido a países sin tratados de libre comercio con México, siendo China (20.8% de las importaciones en 2024) el socio más afectado, seguido de Vietnam, India y Corea del Sur.

No obstante, la implementación conlleva riesgos que requieren una vigilancia legal y estratégica:

- Aumento de precios al consumidor: El arancel puede transferirse al consumidor final, impactando la inflación.

- Represalias comerciales: La amenaza de sanciones por parte de los países exportadores afectados.

- Mayor dependencia de Norteamérica: Al sustituir importaciones de Asia, la economía mexicana podría volverse más vulnerable a la coyuntura económica y política de Estados Unidos, reforzando la dependencia del T-MEC.

Conclusión

La modificación a la Ley de los Impuestos Generales de Importación y de Exportación constituye un cambio significativo en la política exterior de nuestro país. No debe verse de manera aislada, sino que forma parte de una serie de medidas que está tomando el gobierno federal para buscar un crecimiento económico, mientras sortea presiones políticas y económicas internacionales.

A nivel nacional, las empresas deberán ser extremadamente rigurosas en la clasificación de sus mercancías y en demostrar el origen de las mismas para evitar multas o acusaciones de contrabando. Bajo el nuevo esquema arancelario, las autoridades aduaneras tendrán que incrementar la vigilancia. También podrían dispararse las revisiones del Servicio de Administración Tributaria relacionadas con el cumplimiento en el pago de impuestos a la importación.

Luis Pérez de Acha

Abogado por la Escuela Libre de Derecho y doctor en derecho por la UNAM. Socio fundador de PDeA Abogados.

Denise Tron Zuccher

Licenciada en derecho por el ITAM. Socia de PDeA Abogados